Regulierungsrahmen H2-Netze

Rechtliche Grundlagen und Regulierungsrahmen für Wasserstoff-Netze

Im Jahr 2021 schuf der Gesetzgeber mit einer Novelle des Energiewirtschaftsgesetzes (EnWG) den ersten nationalen Regulierungsrahmen für Wasserstoffnetze. Zentrale Bausteine sind die Entwicklung des deutschlandweiten Wasserstoff-Kernnetzes sowie die Schaffung einer integrierten Gas- und Wasserstoff-Netzentwicklungsplanung.

Energiewirtschaftsgesetz (EnWG) 2021

Das EnWG definiert seit 2021 Wasserstoff als Energie zur Versorgung der Allgemeinheit. Die Regulierung der Wasserstoffnetze erfolgt grundsätzlich eigenständig und ist getrennt von der Erdgasregulierung. Eine Querfinanzierung zwischen Erdgas- und Wasserstoffnetzen soll nicht stattfinden. Laut Gesetz können sich Wasserstoffnetzbetreiber entscheiden, ob sie sich der Regulierung unterwerfen wollen (Optin) oder unreguliert bleiben wollen. Mit der Regulierung gehen zahlreiche Pflichten einher, z. B. die Erstellung eines Wasserstoffnetzentwicklungsplans oder eine getrennte Buchführung. Dafür profitieren regulierte Netzbetreiber z. B. von höheren Eigenkapitalzinssätzen, die in einer weiteren Verordnung (H2-NEV) geregelt sind.

Angelegt im EnWG ist auch eine Kooperationspflicht. Diese ist allerdings sehr unvollständig formuliert und wirft wettbewerbsrechtliche Fragen auf, weshalb die Netzbetreiber beispielsweise im Rahmen der Netzentwicklungsplanung keine Informationen zu Wasserstoffnetzen austauschen können. Aufgrund dieser und anderer Fehlstellen hat sich das Optin dieser Übergangsregulierung für Wasserstoffnetze in der Praxis bisher nicht durchgesetzt.

Daneben enthält das EnWG erstmals Regelungen für die Umstellung von Erdgasleitungen auf Wasserstofftransport sowie für den Auf- und Ausbau von Wasserstoffnetzen. Dazu gehören auch umfangreiche genehmigungsrechtliche Erleichterungen für den Fall der Leitungsumstellung von Gas auf Wasserstoff.

H2-NEV

Die Verordnung über die Kosten und Entgelte für den Zugang zu Wasserstoffnetzen und zur Änderung der Anreizregulierung (sogenannte „H2-NEV“) ist am 1. Dezember 2021 in Kraft getreten. Ein zentraler Punkt der Verordnung ist die Definition von Eigenkapitalzinssätzen für Alt- und Neuanlagen für Betreiber von Wasserstoffnetzen. Diese wurden auf 9% für Neuanlagen und 7,73% für Altanlagen festgelegt. Beide besitzen Gültigkeit bis Ende 2027, was verdeutlicht, dass auch die H2-NEV als Übergangsregelung gedacht ist. Insgesamt wurden in der Verordnung viele wichtige Punkte berücksichtigt. Sie kann als Startpunkt für die Regulierung der Wasserstoffnetze in Deutschland gesehen werden.

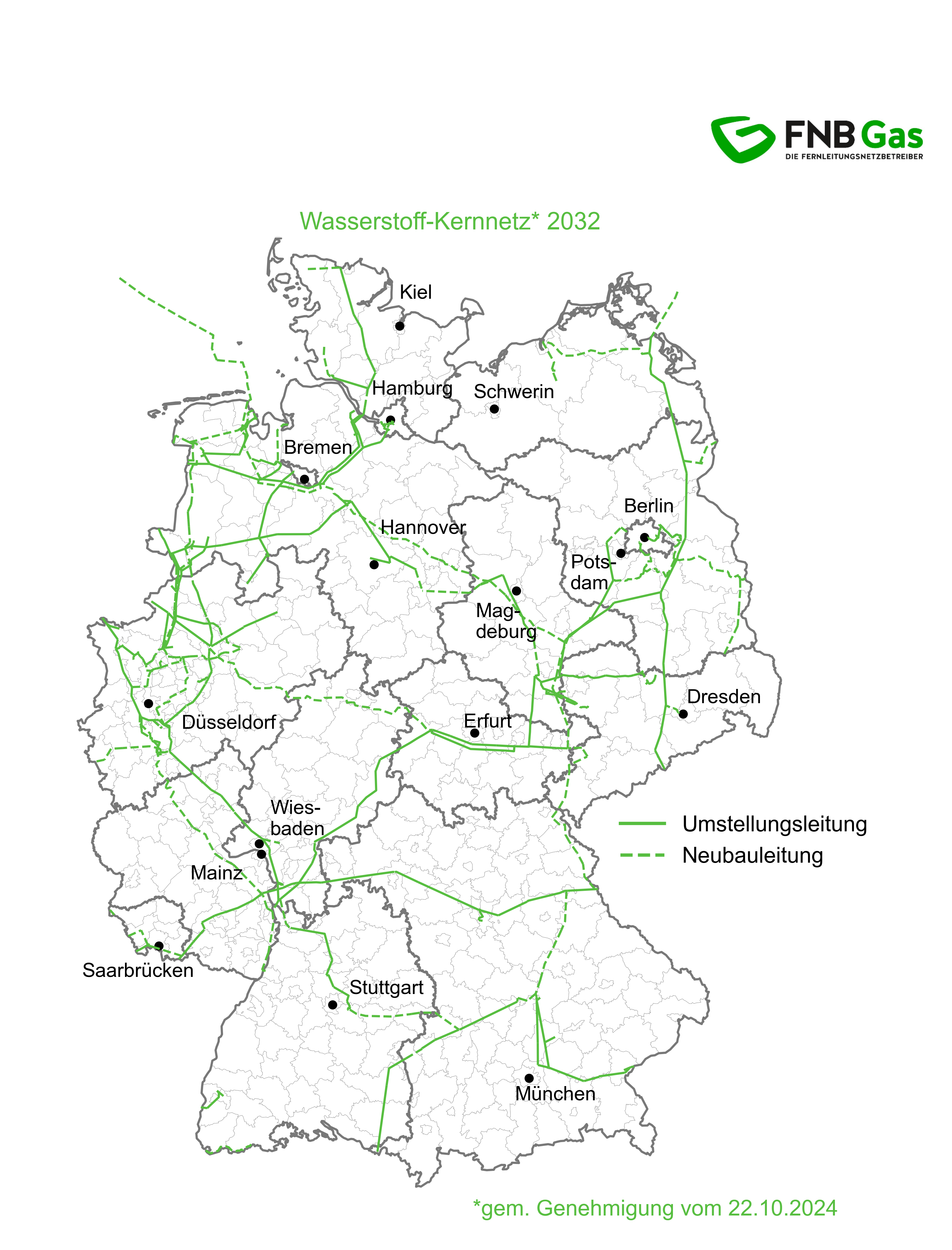

Wasserstoff-Kernnetz

Im Dezember 2023 ist eine Novellierung des EnWG in Kraft getreten, die den ersten Baustein der regulatorischen, kartellrechtlichen und netzplanerischen Grundlage für die Entwicklung eines Wasserstoff-Kernnetzes enthält. Das Wasserstoff-Kernnetz bildet das Grundgerüst der zukünftigen Wasserstoff-Infrastruktur. Es wird die Bedarfe gemäß den im EnWG definierten Kriterien abdecken und in der ersten Stufe wichtige überregionale Wasserstoff-Infrastrukturen umfassen, die bis 2032 in Betrieb gehen sollen. Das ONTRAS H2-Startnetz ist Teil des im Oktober 2024 genehmigten Wasserstoff-Kernnetzes.

Genehmigung des Wasserstoff-Kernnetzes

Im EnWG sind die Kriterien für die Ausgestaltung des Kernnetzes, die Kooperationspflicht der beteiligten Netzbetreiber sowie die zeitnahe Genehmigung durch die Bundesnetzagentur geregelt. Die Netzmodellierung wurde von den Fernleitungsnetzbetreibern koordiniert. Nach der Vorlage des Antragsentwurfs am 15. November 2023 sowie der anschließenden Konsultation haben die Fernleitungsnetzbetreiber im Juli 2024 den gemeinsamen Antrag für das deutschlandweite Wasserstoff-Kernnetz eingereicht.

Am 22. Oktober 2024 hat die Bundesnetzagentur das Wasserstoff-Kernnetz genehmigt. Mit einem Investitionsvolumen von ca. 19 Milliarden Euro entsteht bis 2032 das größte Wasserstoffnetz Europas und damit ein wichtiger Pfeiler des klimaneutralen Energiesystems der Zukunft.

Das 9.040 Kilometer lange Netz entsteht zu rund 60 % aus der Umstellung bestehender Gasleitungen. 40 % der Leitungen werden neu gebaut. Das Kernnetz verbindet wichtige Industriezentren, Häfen und Energieerzeugungsstandorte und ermöglicht eine enge Verknüpfung mit den europäischen Nachbarn.